BNEF:原材料上涨,2022年电池组均价或回升至135美元/kWh

2021年,供应链冲击导致锂离子电池组的价格在短期内出现上涨,但总体而言,价格仍呈下行趋势,至2024年的均价或降至100美元/kWh以下。

包括电池驱动的电动汽车(BEV)和固定式电池储能系统(BESS)在内,BloombergNEF对多个领域的电池价格进行了调查并在其发布的最新年度调查报告中得出了上述结论。

去年的调查发现,一些电池组的报价低于100美元/kWh,2020年,全球BEV和BESS市场的均价为137美元/kWh,比2010年下降了89%。

BloombergNEF表示,2021年的均价已降至132美元/kWh(分析师后调整为约140美元/kWh),比去年下降了6%甚至略涨。从各地区看,中国的电池组最便宜,美国的电池组贵了约40%,欧洲的电池组贵了60%。

具体到BEV,电池组均价为118美元/kWh,电池为97美元/kWh。这表明,电池在总成本中的占比(82%)高于过去数年约70%的水平。

成本的下降表明,电气化交通和固定电池应用会有一个光明的未来,但今年下半年,许多行业都出现了显著的商品价格上涨。

电池也未能幸免,电解质和其他重要材料的成本正在上涨。根据BloombergNEF的预测,原材料价格的上涨意味着2022年,电池组均价或会回升至135美元/kWh。BEV和BESS的业务都可能因此受到影响。

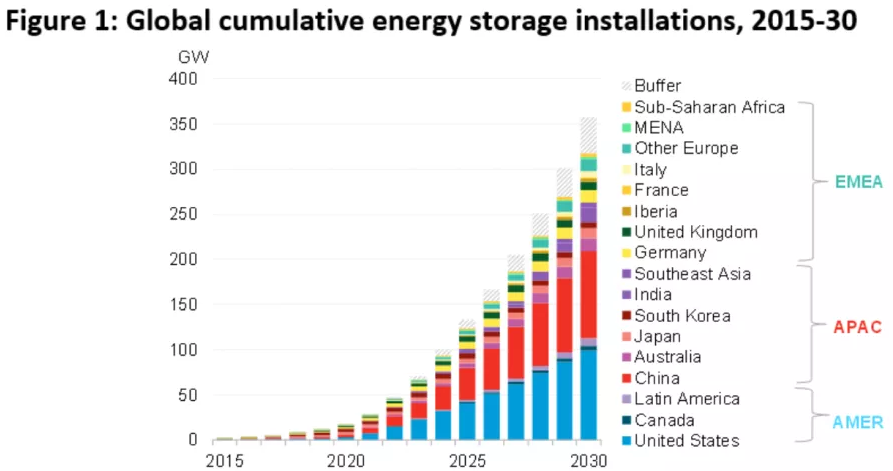

人们希望供应链的挑战只是短期的。一个月前,BloombergNEF的分析师们还制作了另一份报告,预测了全球安装BESS的热潮,报告把21世纪二十年代称为 "储能的十年"。

BloombergNEF预测称, 2030年,全球累计部署量将达到358GW/1028GWh,投资额将超过2600亿美元。截至2020年年底,已有17GW/34GWh容量并网。

过去数年,锂离子电池的一个有趣趋势:对磷酸铁锂(LFP)电池需求的增长。

LFP电池的能量密度比NMC低,但成本也较低。由于被视为不适合用于BEV,汽车制造商曾一度回避这种电池。然而,部分由于它们比NMC更耐高温,LFP开始被更广泛的用于BESS。

正如麦肯锡专家在今年早些时候的Energy-Storage网络研讨会上指出的那样, BEV制造商开始考虑在短程和入门级市场车辆中使用LFP电池。

BloombergNEF指出,2021年, LFP电池比NMC电池便宜了近30%,虽然如此,原材料价格对LFP的影响非常大,自9月以来,中国的生产商已经将LFP电池价格调高了10%-20%。

BloombergNEF表示,历史趋势表明,至2024年,各种类型的锂离子电池均价或会降至100美元/kWh以下。当然,如果原材料价格持续上涨,这种下降可能会被推迟两年。

100美元/kWh约是BEV具有竞争力的成本门槛,这个价格会带来类似内燃机汽车的利润。BloombergNEF表示,可以继续通过研发投资来降低电池成本、改进技术,也可以通过产能扩张来实现规模化发展。

10月,BloombergNEF研究小组发布了第二份全球锂离子电池供应链年度排名。中国在行业参与度方面继续领先全球。包括美国和欧洲在内,其他多国也开始进军这个具有重要战略意义和经济利益的市场。

锂离子电池(LIB)已成为现代社会生活中主要的能量存储解决方案。其中磷酸铁锂电池完美替代铅酸电池,更加是并网调峰、离网储能、光伏储能、UPS、数据中心等行业的首选。

相关推荐:

Copyright © 1993-2024 瑞达国际集团 Al Rights Reserved

粤ICP备13066571号

粤公网安备 44030602007433号

粤公网安备 44030602007433号

EN

EN

全国热线电话

全国热线电话