动力电池“争霸赛”:面对LG发起的进攻 宁德时代是否能够守住王座

LG与CATL都是锂电池行业内的领头企业,SES Power与他们有长久的合作,对他们的发展一直相当的关注,因为他们拥有世界上顶级的三元锂电池、磷酸铁锂电池,甚至钠离子电池和固态锂电池。

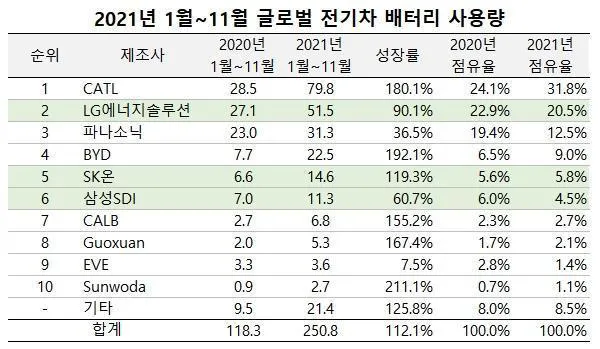

根据韩国市场研究机构SNE Research发布的数据显示,2021年1月至11月,宁德时代仍保持了电动汽车电池市场的主导地位。宁德时代以31.8%的市场占有率稳居第一,比第二名的LG新能源解决方案高出10个百分点。

SNE Research指出,今年1月至11月,中国企业引领了电动汽车电池市场(包括纯电动汽车、插电式混合动力汽车和混合动力汽车) 的增长。与去年同期相比,宁德时代和比亚迪分别增长了180%和192%。

A:宁德时代

当我们谈及动力电池时,一定可以想到宁德时代。宁德时代新能源成立于2011年,脱胎于全球消费电子邻域的电池龙头ATL,人员技术也是一脉相承。它主要涉及领域便是新能源动力电池的研发、生产与销售,而锂电池也是其一直的研究方向,近年来还有涉及钠离子电池的研究等。

2015年,宁德时代通过WIPO途径进行全球布局;2017年公司研发生产的动力电池系统使用量攀升至全球第一并保持至今;2018年6月公司顺利登陆A股创业板在深交所上市;2019年,公司开始加大全球化进度。

宁德时代的供应商均为国内龙头企业,通过入股的方法培养自己的准代工厂,同时分散供应商,在保障产能的同时降低成本。为了提高终端产品与车辆的匹配度,宁德时代提升了电池能量密度、散热、抗震、防短路等性能,因此电池系统的专利比重最大。但宁德时代在电池材料方向的专利申请较少,较难通过技术壁垒限制供应商的报价。

B:LG新能源

1995年,LG化学成立电池事业本部,开始锂二次电池研发。2011年,公司正式进入动力电池行业;2020年,设立独立子公司LG能源解决方案,新公司将加速全固态电池和锂硫电池等新一代电池技术的开发,产品涵盖动力电池、储能和消费类电池。迄今为止,它已获得全球汽车制造商价值180万亿韩元的电动汽车电池订单。

市场布局上,LG新能源目前在中国、韩国、美国和欧洲拥有全球化的生产运营体系和技术创新中心。LG新能源的合作伙伴目前集中在主流整车品牌,全球排名前20的汽车品牌中,有13家是其合作伙伴。

技术路线上,LG新能源是全球最早量产三元正极材料的公司。2021年在行业中率先量产了升镍降钴的四元锂电池(NCMA)。值得一提的是,四元锂电池被业界认为能更好地解决动力电池在续航里程、成本、快速充电以及安全方面的平衡问题,有望弥补三元电池在成本和安全方面的不足。

安全方面上,LG新能源掌握了隔膜等核心关键材料技术,开发了应用人工智能和深度学习技术的智能BMS,通过OTA实现大数据和安全诊断算法结果的传送,实时优化电池的安全精准监控与预警。同时应用最新安全技术的模组与CTP高集成设计,大幅提升了动力电池的安全性与可靠性。

对于未来的目标规划,LG新能源计划到2023年,实现260GWh的产能突破;到2024年,实现2700亿美元的销售额,并成为电动汽车动力电池领域的第一企业;在2025年年底前,实现锂硫电池商业化;在2025年~2027年间,实现全固态电池商业化。

C:宁德时代和LG新能源谁更强

电动汽车,大型储能系统、光伏储能等行业的爆发,直接带动了锂电池的需求井喷。据瑞典著名咨询公司EV Volumes的预测,到2025年,全球动力电池需求量将超过1000GWh,进入TWh时代;韩国SNE Research的数据则显示,2025年动力电池在电动车上的装机量将达到1163GWh,2030年为2963GWh,动力电池需求量大增。

为什么会说LG是宁德时代最大的对手,而非其他公司呢?一方面是产量,另一方面则是合作厂商。

锂电池的扩产是有周期的,投资选址,建产线,产能爬坡等一系列都需要提前布局。掣肘产量的非常重要的一方面是原材料:目前这两家龙头公司都已陆续大手笔布局上游产业,期冀打通产业链,通过自有资源进一步保障产量释放并提升话语权。

但动力厂商并不是仅有产量就行的,能够装机多少才是决定性因素。从目前厂商已经绑定配套的新能源车企来看,LG新能源也确实是最有机会赶超宁德的存在。

从整个动力电池产业来看,目前全球市场基本由中日韩三国企业引导。而仅LG新能源和宁德时代这两家便已是半壁江山,双寡头格局正在逐渐形成。在此情况下,欧美企业想要突围,要么跨代研发新技术,要么进行巨额的投资参与成本大战。

业绩对比:2018-2020年,LG新能源和宁德时代的锂电池业务营收均稳步上升,2020年,LG化学的锂电池业务营收为114亿美元,总营收为267亿美元;宁德时代锂电池业务营收为64亿美元,总营收为78亿美元。

市占率对比:按动力锂电池的装机量数据来看,2019-2021年,LG新能源的市占率上升较为快速,一年半时间上升了近12个百分点,但宁德时代的市占率下降了2.44个百分点。

产能对比:2020年,LG新能源的锂电池产能为120Gwh,宁德时代锂电池产能为69.1Gwh,LG新能源的产能是宁德时代的近2倍。从LG新能源中期规划来看,未来,公司锂电池产能将达260Gwh。根据公司公告,宁德时代目前披露的锂电池在建产能累计为77.5Gwh,产能建成后,未来宁德时代的产能最少将达146.6 Gwh。

整体来看,宁德时代较LG化学处于微弱领先地位,但LG化学的较快增速将使宁德时代的地位受到挑战。

SES Power认为,动力电池产品的应用市场、环境导致终端客户对产品性能品质要求极其严格,只有不断地投入研发进行技术创新、改进工艺和材料,才能持续满足市场竞争发展的要求。虽然表面上看,动力电池抢的是市场,实际上背后比拼的是技术,研发上的投入力度可想而知。

相关推荐:

Copyright © 1993-2024 瑞达国际集团 Al Rights Reserved

粤ICP备13066571号

粤公网安备 44030602007433号

粤公网安备 44030602007433号

EN

EN

全国热线电话

全国热线电话